إقتصاد وأعمال

بعد قرار مجلس الوزراء.. تفاصيل وطريقة حساب ضريبة التصرفات العقارية | إنفوجراف

بعد قرار مجلس الوزراء، حول مشروع تعديلات بعض أحكام قانون الضريبة على الدخل رقم 91 لسنة 2005 المتعلقة بالتصرفات العقارية نقدم خلال هذا التقرير، جميع التفاصيل المتعلقة بتلك الضريبة.

كل ما تريد معرفته عن ضريبة التصرفات العقارية

وتعتبر ضريبة التصرفات العقارية، جزءا من الضريبة على الدخل، ويسددها الممول في حالة تصرفه في عقار، وتسدد لمرة واحدة عند التصرف في العقار.

وتتضمن التعديلات إضافات للمادة 42 من قانون الدخل رقم 91 لسنة 2005.

تفاصيل ضريبة التصرفات العقارية

طريقة حساب ضريبة التصرفات العقارية

جاء نص التعديل كالتالي: استنثاء من حكم الفقرة الأولى من المادة تحصل ضريبة عن التصرفات الواردة بها والتي وقعت قبل 19 مايو 2013 وفقا للشراح التالية لو تعددت التصرفات.

- الشريحة الأولى حتى مبلغ 250 ألف جنيه يحصل مبلغ 1500 جنيه.

- الشريحة الثانية أكثر من 250 الف جنيه حتى 500 ألف جنيه يحصل مبلغ 2000 جنيه.

- الشريحة الثالثة أكثر من 500 ألف جنيه حتى مليون جنيه يحصل على 3000 جنيه.

- الشريحة الرابعة أكثر من مليون جنيه يحصل على مبلغ 4 آلاف جنيه.

يذكر أن التعديل يتعلق بضريبة التصرفات العقارية التى تمت قبل 19 مايو 2013.

تفاصيل ضريبة التصرفات العقارية

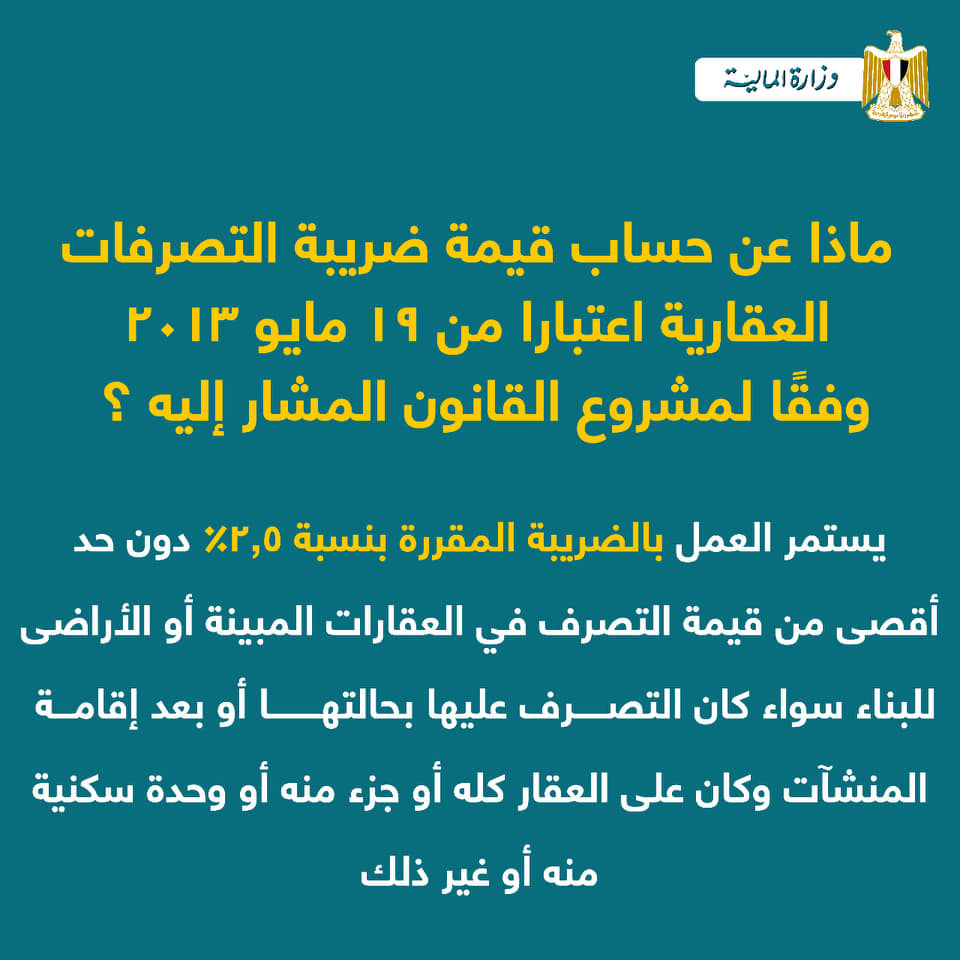

ضريبة التصرفات العقارية التى تمت بعد 19 مايو 2013

تبلغ ضريبة التصرفات العقارية التي تمت بعد 19 مايو 2013، 2.5% دون حد أقصى من قيمة التصرفات العقارية سواءً كان هذا التصرف في العقارات المبينة أو الأراضي للبناء.

وأكدت مصلحة الضرائب المصرية، أن مشروع القانون ينص على فرض ضريبة مقطوعة، وفقًا لقيمة التصرف، وذلك على العقود التى تمت قبل العمل بالقانون رقم ١١ لسنة ٢٠١٣، فى ١٩ مايو ٢٠١٣، بحيث يدفعها البائع الأخير فقط، مهما تعدد تسلسل الملكية في العقد.

تفاصيل ضريبة التصرفات العقارية

الوحدات المعفاة من ضريبة التصرفات العقارية

وبالنسبة للوحدات السكنية بالقرى وما يتبعها من كفور ونجوع وعزب معفاة من ضريبة التصرفات العقارية، وكذلك تصرفات الوارث حتى ٢٥ يوليو ٢٠١٨، في العقارات التي آلت إليه من مورثه بحالتها عند الميراث، إضافة إلى العقار المُقدم كحصة عينية في رأس مال شركات المساهمة بشرط عدم التصرف في الأسهم المُقابلة لها لمدة خمس سنوات.

التصرف العقارى بالهبة للأصول معفى من ضريبة التصرفات العقارية، بينما تقرير حق الانتفاع على العقار أو تأجيره لمدة تزيد على 50 عامًا يخضع لهذه الضريبة.

تفاصيل ضريبة التصرفات العقارية

تفاصيل ضريبة التصرفات العقارية